户外活动门户网站

2020-08-10 10:08:34

户外运动可能直面生与死,除了投入的一腔热血更需要理性思考与风险控制意识。

01

户外运动要不要买保险

户外有风险吗?答案是肯定的。有风险为何还要去户外?因为风险可以控制。那么问题来了,总有不可控制的风险吧?怎么来解决呢?

先别着急,来听个故事。

去年,一群小伙伴去云蒙山露营,本着服务群众外加自身拉练一番的目的,小犀牛背了20多瓶啤酒饮料矿泉水,尽管累的有点直不起腰,但是一想到营地腐败时小伙伴们崇拜的眼光,咬咬牙再坚持下。

行走到营地附近,一失足以致千古恨,瞬间失去平衡,只听左脚脚踝咔嚓一声,脑子里还不及想到不好,整个人便已摔倒在一边,后边的小伙伴都惊呆了。

一些擦伤自然不必多说,关键是那咔嚓一声,听来便觉得不妙。一边急忙着褪去鞋袜,看着肿起来的脚踝,欲哭无泪。

当即打开随身携带的急救包,使用云南白药喷雾剂后用绷带缠紧,勉强走了半小时抵达扎营地便开始躺下休息,由于没有信号,对于第二天的出山还有不小顾虑。

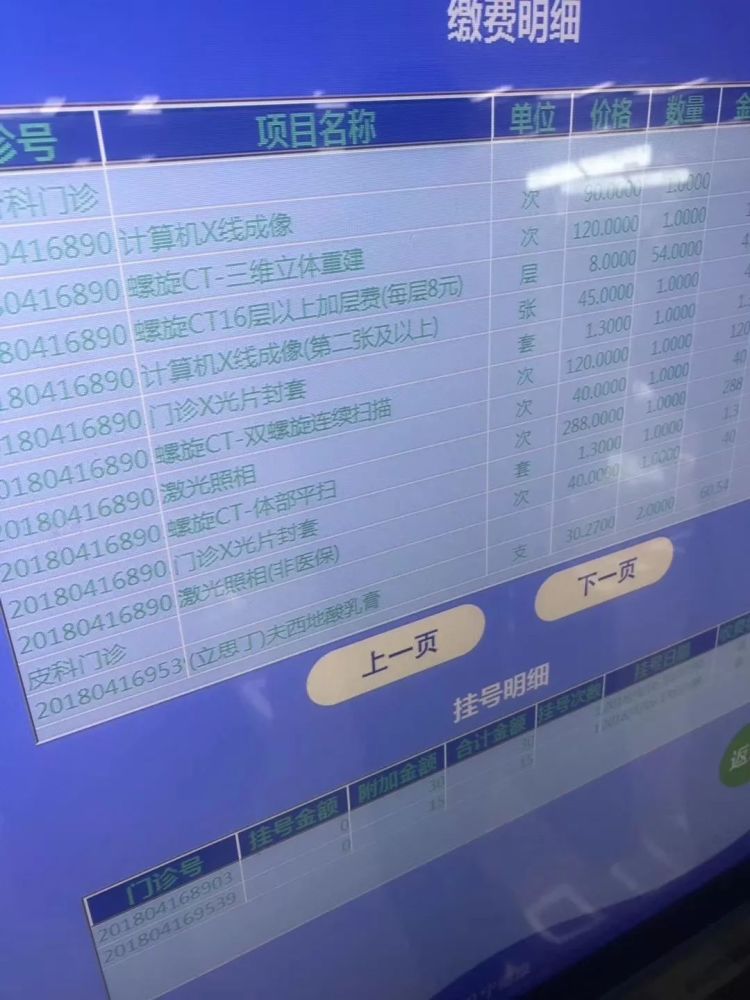

在队友的帮助下,第二天沿着景区路一瘸一拐走了3小时下撤到停车场,由于并无痛感,当时便想着次日再看看消肿情况。次日便去了医院,挂了个专家号。在医生的建议下,照了X光,又做了CT,还是带三维立体重建的CT,确认骨头没毛病,便回去静养了。

截止到目前,都是自费的,至于为何是自费,则让人有些郁闷,平常进行高风险户外活动都会购买保险的自己,因为是去云蒙山这种小山露营而抱有侥幸心理,恰恰正是这一次侥幸,中枪了。

在这个阶段,花费了一千多。

各种放射费。

小犀牛一个朋友是骨科博士,帮忙看了片子虽然骨头没什么问题,但是诸如骨髓水肿、积液过多什么的毛病却客观存在,想着以后的户外生涯不能断送,寻了个保守治疗的方案,这一阶段的治疗,只是抓药泡脚的药费,又是一两千没了。

转眼过了一个月,眼看着走路还是生硬,心急了,中药泡脚这么保守的办法眼看着疗效不显,又去忙着找理疗康复,这一阶段的花费是最为高昂的。单单治疗一只脚,大几千块是没有了。

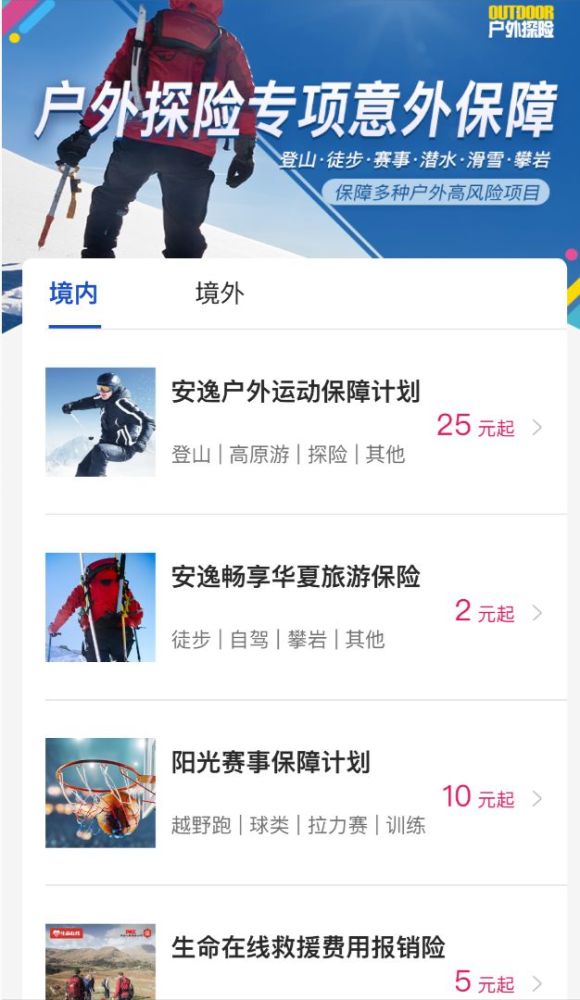

而针对徒步的户外保险,一天得多少钱?来看看安逸畅享华夏计划一,单日保费低至2元钱,倘若买的是年险,单日保费不到4毛钱。

包含10万元的意外伤害(身故/残疾),1万元的意外医疗(类似小犀牛上述的伤情,保险正好包圆了),1万元的紧急医疗与转运。从此,即便是家门口溜达溜达的户外徒步,我也必定买保险。

02

怎么去买保险

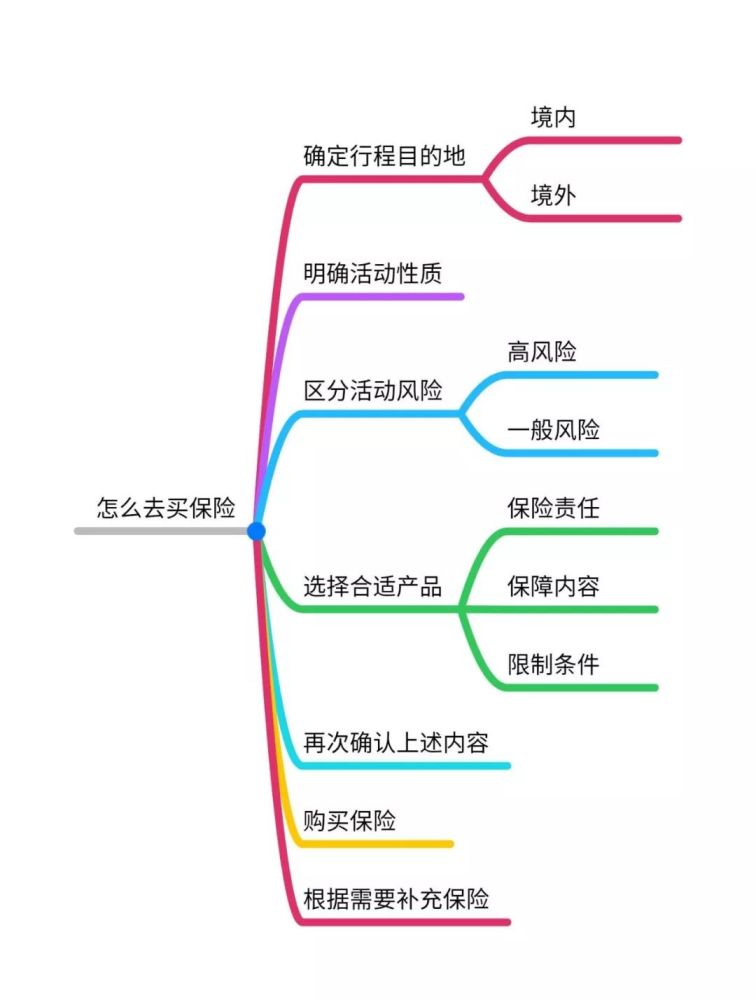

买保险,要流程化。

流程化,首先要大脑里有个流程。

第一步:确定行程目的地

明确活动性质,区分即将进行的户外活动的风险性,属于高风险还是低风险。

首先要确定是境内活动还是境外活动,尤其是在一些边疆地区进行户外活动,需要明确这一点,保险限定的很死板。

比如场地内滑雪与场地外野雪乃至高山滑雪,同样是滑雪运动,风险系数截然不同。此外个体对于风险认知与把控的程度均有不同,但应奉行一个普遍标准,即大众认知里风险程度更高的,应该购买保障额度更高的保险产品。

第二步:选择合适的保险产品

回归产品本身,比如刚才提到的单日保费2元的安逸畅享华夏计划一,承保滑雪运动,但是加了限定条件:场地内,显然滑野雪乃至高山滑雪的玩家便无法承保。

而单日保费达到25元的安逸户外运动保障计划一,承保滑雪运动,却没有了场地内的限定条件,这就是典型的一份价钱一分货。

再比如说这款单日保费25元的安逸户外运动保障计划一,承保高海拔登山等山地运动,但是限定条件为海拔6500米以下。

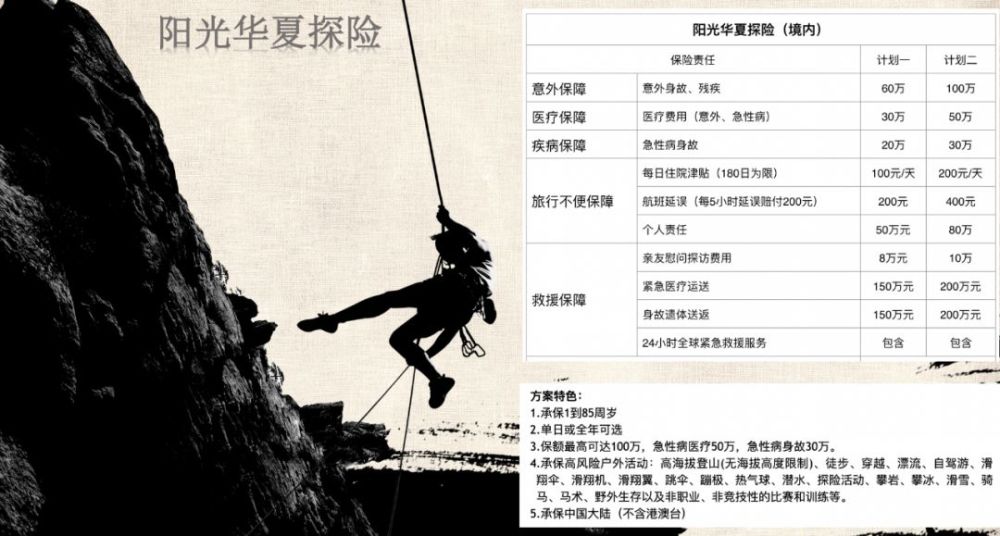

那么市面上是否有承保海拔6500米以上山地运动的保险产品呢?显然是有的,比如阳光华夏探险(境内)计划一,取消了海拔高度的限制,单日保费达到了75元。

阳光华夏探险(境内),保额最高可达100万。

以上提及的都是境内的保险,假使我们希望去境外攀登一座高海拔山峰,甚至是计划攀登境外的8000米级山峰,如从南坡登顶珠穆朗玛峰,保险费用是多少呢?以阳光环球探险(境外)计划一为例,单日保费达到了155元。

阳光环球探险(境外),保额最高可达100万。

看到这里,读者朋友们心中已然有数了,或许有便宜的保险,但是一定会有各种各样的限制条件。

一定要根据自己的出行需求选择保险,没有最好的保险,只有最适合自己的保险。

第三步:再次确认保险责任,保障内容与限制条件(免责条款)

“选择合适的保险产品”这一过程中已经涉及到甄别保险责任,保障内容与限制条件,在购买保险前后,要再次确认是否符合自己预计的行程计划。

尤其是保险责任与保障内容,属于投保人的核心权益,说白了就是以文字形式规范了哪些情况下出现问题保险公司会赔付给投保人,以及具体赔付额的上限是多少。

此外就是免责条款,要注意甄别一些保险产品规定的限制条件,通常是指哪些情况下得不到赔付。比如徒步穿越地方政府明令禁止的地区,在“安逸畅享华夏计划”中便列为免责条款,而在“安逸户外运动保障”中则被删去。

第四步:根据行程考虑补充保险

有朋友会觉得疑惑,买了一份保险,为何还说补充保险呢?

首先要根据自己的活动性质决定是否需要补充保险,假如是带队活动,领队责任险必不可少,即便是AA约伴的自主活动,也得考虑个人责任。

此外,就是出行活动的风险性,选择是否购买较高额度的救援保险。由于户外运动的特殊性,大多地处偏僻人迹罕至,一旦发生意外需要紧急转运,山地救援人力转运成本是非常高昂的,倘若需要动用商业直升机进行救援,那更是天价了,因此一份合适的救援保险也是相当有必要。

《户外探险》保险平台联合海聊生命在线,上线户外救援保险(低至3元/天)和直升机空中救援专险(低至5元/天)。承保海拔6000米以下的休闲旅游、远足徒步、高海拔登山、攀岩探洞、自驾活动、徒步穿越无人区等多项户外活动。

03

找户外保险,就上户外探险

1.针对一般性户外出行

如海拔4500米以下的登山、徒步穿越、越野跑等山地运动,场地内滑雪,人工/自然场地内的攀岩及下降,攀冰等攀登运动,下潜程度不超过18米的潜水运动,帆船皮划艇等水上运动,我们推荐安逸畅享华夏计划。

这一产品的特点是覆盖面积广,不仅覆盖的运动项目多,覆盖的保险范围也广,85岁以下均可承保,且保费低廉。缺点是部分运动项目存在限制条件,缺少突发急性病身故保障以及急性病医疗保障,相对其他成本更高的保险产品,其综合保障的额度也不高。

2.针对进阶型的户外出行

如海拔6500米以下的登山、徒步穿越、越野跑、滑雪等山地运动,攀岩攀冰等攀登运动,潜水运动,我们推荐安逸户外运动保障计划。

这一产品的特点是专门为户外运动设计,承保高风险的户外运动,增加了急性病医疗以及高原反应身故等赔偿项,保费相对同类产品也更加合算。值得提醒的是,虽然定位为户外类专项保险,但是特别申明了无法承保空中运动。并且保障范围窄了一些,年纪超过60岁的朋友无法购买这款保险。(年龄超过60岁可以购买「阳光华夏探险」险种,承保1岁到85岁)

3.针对特定群体的户外保险

如境内的空中运动 :滑翔伞、滑翔翼,海拔6500米以上的山地运动,我们推荐阳光华夏探险计划,针对境外的该类型特殊需求的户外运动,推荐阳光环球探险计划(境外)。这类保险的价格相对昂贵,但是保障内容全面。由于此类保险产品的市场份额太小,且投保对象多为专业客户,因此只能线下选择,联系小犀牛,提出你的需求!

4.针对赛事类的投保需求

我们推荐阳光赛事保障计划。从常规的马拉松越野跑到特色承保汽车拉力赛、绕桩赛,从花式游泳到帆船等水上运动到公路自行车、攀岩、滑雪等众多项目应有尽有。

值得提醒的是,这款保险针对的并非职业运动员,而是因为户外类赛事蓬勃发展,为业余群体设计的赛事保障。特点是基于运动赛事的特点,强化了突发急性病身故以及突发急性病医疗的保障额度,并且保费经济合算。

5.针对境外的户外旅行

比如浪漫的土耳其来一场热气球飞行,比如西欧阿尔卑斯山脉连续的高强度攀登甚至登山滑雪,或是克罗地亚亚得里亚海上的潜水,还有纵横全球境外旅行保险(针对全球)与安逸欧享游旅行保障计划(针对全部欧洲国家)可以选择。

值得一提的是都扩展了高风险户外运动,具体的承保范围请进入页面详细了解。

04

心中有数再出发

而我们应该意识到的是:户外运动可能直面生与死,除了投入的一腔热血更需要理性思考与风险控制意识。

原因其实很简单,户外并没有什么大神。人类的那一点个体差异,在浩瀚的大自然面前不值一提。

谁都会老去,同样,谁都可能遭遇意外。重要的是,面对突如其来的意外,我们始终不缺准备与勇气。

《户外探险》矢志于将理想进行到底,为你人生的变数“兜个底”。搭建户外保险平台:服务和产品第一位。

来《户外探险》平台挑选保险,买的放心,玩的开心,家人安心!

1.在精不在多

细分运动,推荐产品,在精不在多。所谓”不在多“,便是《户外探险》承担起甄选的重任,尽心为用户挑选出最合适的户外运动保险。

2.条款复杂不易解读

针对运动类型,针对用户需求给出最合理的保险选购建议,是专业媒体义不容辞的责任。《户外探险》联合风险管家打造24小时在线客服,随时为用户解释细节条款问题。

3.人无我有

《户外探险》保险平台的开发是个持续过程,会不断接入更加实用,更为户外爱好者所接受的保险产品。尽管目前上线五款产品和海聊生命在线救援费用报销险,但更多产品还在陆续上线中,有需求,你来提。

4.协助客户理赔

说一千道一万,保险产品到底行不行,理赔和保障才是关键。在这一环节,《户外探险》和风险管家将竭尽全力的做好辅助沟通、协助理赔工作。

5.微信公众号一键选择保险

来源:户外探索·企鹅号

关注小程序

关注小程序

推荐阅读

文章评论

注册或登后即可发表评论

登录注册

全部评论(0)